對當前樓市、股市的一點思考

版次:P55来源:香港經濟導報 2025年12月08日

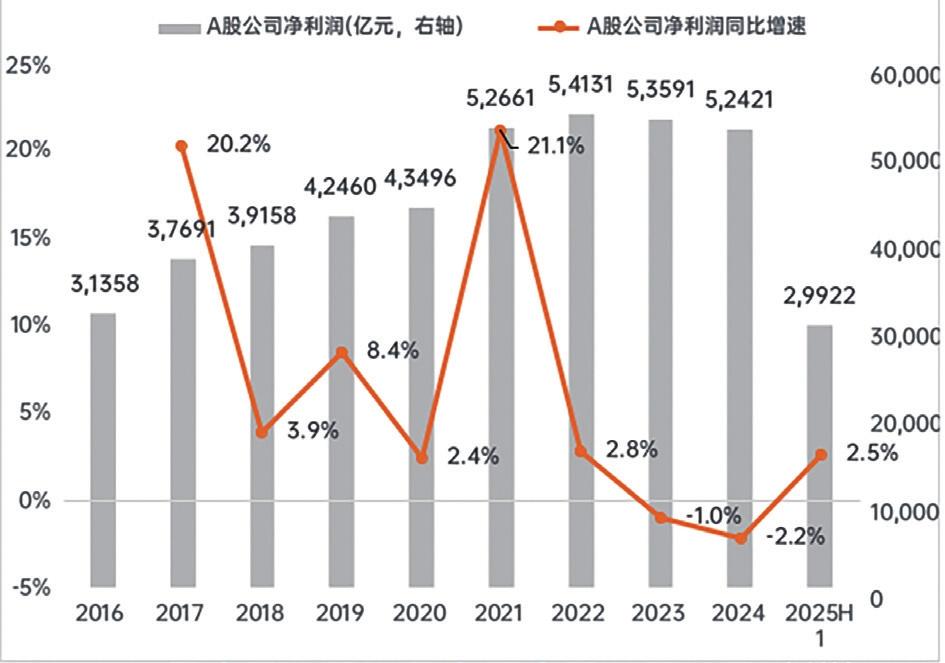

A股公司的淨利潤及增速變化

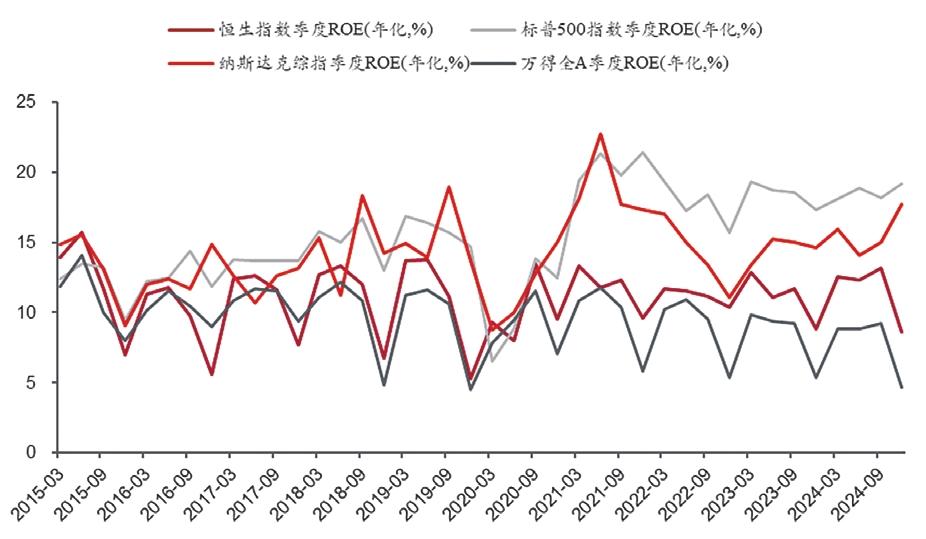

2018年以來A股和美股ROE中位數的分化

文 ︱ 李迅雷 中泰國際首席經濟學家、中國首席經濟學家論壇副理事長

繞不開的房地產週期

從2000年到2020年房地產的長週期上行階段,大家幾乎都不相信房價還會下跌。朱寧教授寫的那本《剛性泡沫》非常暢銷,當然他當時是看空房地產的。我在2017年的博鼇亞洲論壇上有一個發言,認為我國房地產將在2020年前後見頂。當時這個判斷引起很大爭議,因為人性往往受制於“思維定勢”,也就是慣性。房價漲的時間長了,就以為一直能漲下去,反之亦然。

兩三年前房價下跌初期,不少分析師認為只要銷售面積到10億或者9億平米就見底了。我當時就提出這個邏輯本身就有問題,相當於你只通過觀察股票交易量來判斷是否見底,而不是看估值是否合理來判斷。我不喜歡用房價收入比來判斷估值水準是否合理,因為很多城市的居民可支配收入的可信度存疑。用租售比(相當於市盈率的倒數)更清晰明瞭。國外核心城市的平均租售比為4.1%,我覺得我國合理的租售比應該是3%左右,與二套房的貸款利率相仿。

目前我國核心城市的平均租售比估計在2%左右,相當於50倍市盈率,上海租售比應該不到2%,恐怕應該提高至3%,即接近30倍市盈率才可能見底。香港的房價雖然高,但租金也高,租售比接近5%,相當於20倍市盈率。我國前10個月,房地產開發投資同比下降14.7%,似有加速下滑趨勢,這是否意味著大家又在形成一致看跌思維定勢?

由於房地產是一個大行業,上下游產業鏈很長,涉及到從製造業到服務業等幾十個行業,2026年我國經濟仍將受到房地產下行的影響,如今年前10月民間投資增速降幅較大,達到-4.5%,即便剔除房地產投資,還是接近於零增長。同時,房地產下行對銀行、信託等金融業也帶來明顯的負面影響,好在我國金融機構絕大部分是國企,有各級政府作信用背書。要在西方國家發生房地產泡沫破滅時,通常會發生金融機構的破產倒閉事件。

2026年在政策層面應該防止房價加速下跌的風險發生,這就需要對這輪房地產下行的空間和時間有一個充分的認識——2021年以後,我國同時出現了城鎮化進程放緩、老齡化進程加速和總人口下降等多重壓力。

我曾多次建議設立房地產穩定基金,有人說房地產已經總量過剩了,但中國目前還有三億左右新市民,大部分都沒有購買住房;而且,我國人口的大城市化進程還遠未結束,如果三、四、五線城市可能存在總量過剩的話,今後一、二線城市可能還會存在結構性短缺的現象。

不少人認為可以通過發展高科技來替代房地產,進而實現GDP穩增長目標,這就大大低估了房地產對GDP的貢獻和對就業的貢獻。2026年,房地產對固定資產投資的拖累依然存在,而製造業投資增速已經出現了回落趨勢,畢竟產能過剩問題會降低投資意願。

一個經濟體就像一個人,其各類器官的迴圈暢通必須保證,如呼吸系統、消化系統、代謝系統、血液循環系統等,房地產是經濟各大系統中的一個,如相當於消化系統;製造業的更新換代則相當於代謝系統,故房地產與高科技彼此不是替代關係,而是相互協同關係。

股市如何才能形成慢牛?

最近股市在4000點遇到了阻力,今後趨勢會怎樣呢?儘管去年9.24之後股市表現尚佳,但上漲的主要因素是估值提升而非盈利增長。從2021年至今,A股總利潤的增長大大落後於GDP的增速,但全社會債務的增長卻明顯快於GDP的增速。要一輪牛市,A股總利潤的累計增速必須超過GDP的累計增速。同樣,一個經濟體要實現良性迴圈,債務的累計增速要慢於GDP的增速。

如果用DDM宏觀模型來分析,風險偏好上升是本輪行情的核心驅動力。尤其在AI應用背景下,以科技股為代表的中小市值公司的估值水準大幅提升,同時以銀行股為代表的藍籌股的估值水準從去年以來也有提升。

從最新數據看,前三季度A股上市公司合計營收53.46萬億元(+1.36%),淨利潤4.7萬億元(+5.5%),其中第三季度淨利潤同比增速達11.45%。這是否能成為上市公司盈利增速開始好轉的拐點呢?還需要觀察。但如果PPI和CPI的長期低迷背景下,上市公司整體利潤的大幅回升似乎不太現實。

觀察2000年以來的A股市場,發現除了2014~2015年由資金驅動的上漲,其餘每次市場整體大幅上行均與淨利潤增速的提高同步。所以,A股要形成慢牛的基礎是企業盈利能夠持續增長。

若把中美股市上漲進行歸因分析,發現從2020年到2024年,滬深300指數的全收益率為1.2%,其中分紅貢獻了2.3%,估值貢獻了0.4%,企業盈利貢獻了-1.5%;而美國標普500指數的全收益率為14.8%,其中企業盈利貢獻了9.3%,估值貢獻了3.4%,分紅貢獻了1.8%。縱觀全球股市,盈利對股指的貢獻都是大比例的,且盈利增長也會帶動估值水準提升。

在過去五年中,全球主要股指中,除了A股市場的滬深300指數、中證500指數和港股市場的恒生指數,其他市場大多都實現了企業總盈利的增長。說明盈利增長還是非常重要的,也是長期牛市的基礎。

要讓上市公司的盈利能夠持續增長,有幾種路徑,一是需要擴大需求,尤其是消費需求;二是要加速優勝劣汰步伐,該退市的退市,從而大幅減少虧損公司數量;三是要加大收購兼併步伐,因為超大企業才有定價權,能提高出廠價,從而提高ROE水準。但這三方面做起來都有相當大的難度。這是因為房地產下行週期還在延續,樓市與股市之間不是蹺蹺板關係,而是相輔相成的。

從中美比較看,我國上市公司的ROE中位數大約不足美股的三分之一,這大致可以解釋為何“盈利才是股市晴雨錶”的原因。我國要實現經濟高質量發展,任重而道遠。

不過,A股結構性牛市還是值得期待的,尤其進入AI時代,目前全球處於AI革命(人類第四次工業革命)的早期,美國M7加博通(40多倍的市盈率)的盈利水準和估值都明顯好於互聯網泡沫期(2000年)。而且,美國企業為AI+的資本開支仍在擴大,給這些提供算力、演算法和平臺的企業實實在在地增加了銷售額。

也就是說,美國的AI泡沫還沒有到破裂的時候,而中國也步入了AI+時代,且在十五五期間將有大量的投資會參與到AI領域。故今年A股這輪科技股的大幅上漲還是順應了政策方向。關鍵還是在於要給企業做強做大做優提高良好的政策環境。在這樣一個分化時代,美國是結構性牛市,A股估計也不例外。