美國新政府經濟政策恐致美債“雪球”越滾越大

版次:P56来源:香港經濟導報 2024年11月11日

文 ︱ 張介嶺 太和智庫高級研究員

長期以來,無論是共和黨,還是民主黨執政,當選總統推出的經濟議程雖側重點不同,財政政策、監管政策和國際貿易政策也存在諸多分歧,但都十分重視整體宏觀經濟的穩定性,以免長期經濟政策的不確定性影響經濟健康運行。

聯邦預算赤字增幅驚人

然而,特朗普卻離經叛道,急不可耐地要在二度出山后激進幹預美國經濟,包括對所有進口商品徵收至少20%的關稅,等等,在試圖為美國謀求更多經濟利益的同時,將增加美國經濟的不確定性。支持者認為,這些醞釀中的經濟議程,如延長減稅政策只是共和黨過去政策的延續,而加征關稅先聲奪人,上任伊始就極端施壓利大於弊,不失為明智之舉,不僅可在國際上增加談判籌碼,而且還有助於在民主黨主導國會任何一院的情況下逼迫對手作出更多讓步。

換言之,特朗普漫天要價,很多時候只是達到目的的一種手段,不一定會轉化為實際行動。一些人堅信,一旦激進的經濟政策導致股市大跌、利率上升,嚴重損害投資者或大企業利益,特朗普會改弦易轍,及時作出適當調整。不過,有分析指,增加不確定性雖好用,卻是難以控制的武器,與保持宏觀經濟穩定的政策背道而馳,無論誰過度使用,短期內或能提振美國經濟,但從中長遠看,效果適得其反,很可能導致聯邦預算赤字不斷擴大,進一步推高美國政府的債務規模。

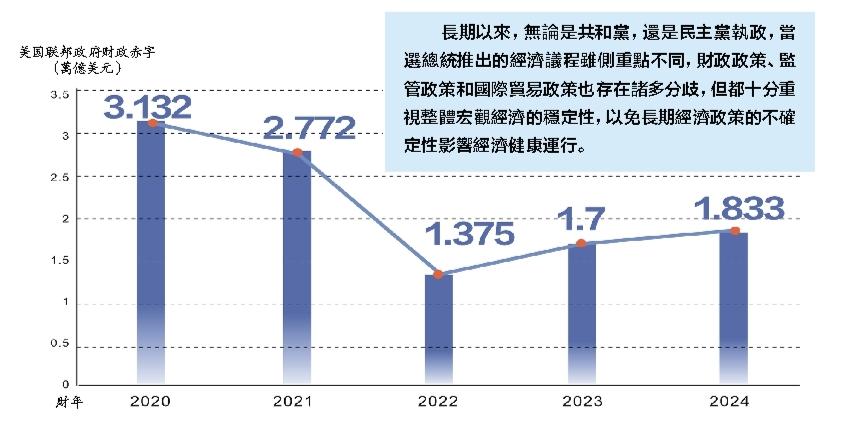

由於美聯儲加息並長期保持高利率環境,美國國債需要支付的利息不斷增長,加之社保、醫保和軍費開支增加,美國政府收支缺口不斷擴大。10月18日,美國財政部公佈,2024財年(截至9月30日),美國政府財政赤字達到1.833萬億美元,僅次於新冠疫情期間2020財年的3.132萬億美元和2021年財年的2.772萬億美元,創美國建國後有紀錄以來第三高。

與2023財年近1.7萬億美元預算赤字相比,這一數字又擴大了逾8.1%,赤字與GDP之比升至6.4%,高於2023財年的6.2%,已連續第二年超過6%。幸虧拜登政府取消了學生貸款減免計畫,此次公佈的預算赤字較3月發佈的基準預期赤字1.91萬億美元少了1440億美元。否則,數字還會更難看。在就業充分,沒有疫情、金融危機或戰爭的情況下,美國聯邦預算赤字不斷上升,且在GDP中占比如此之高著實令人不安。

美國國會預算辦公室(CBO)預測,未來 30 年,美國聯邦預算赤字占GDP的比例將大幅上升,平均達到2.2%,到 2054 年將達到8.5%,而過去 50 年平均占比僅為 1.6%。還有預測更為悲觀,如今年4月IMF財政監測報告稱,美國財政赤字明年將飆升至GDP的7.1%,創歷史最高紀錄,是其他發達國家平均水準2%的3倍以上。

國債規模占GDP比例創新高

受嬰兒潮一代逐漸步入退休年齡、醫保費用上升,以及稅收不足以解決民生問題等結構性因素影響,美國聯邦預算赤字水平日升夜漲,刺激國債規模加速膨脹。數據顯示,2012年,美國國債僅為11.4萬億美元,約占GDP的69.5%。隨著聯邦預算赤字的不斷擴大,美國債務規模以不可持續的速度爆炸式增長,分別於2023年6月、9月、2024年1月突破32萬億、33萬億、34萬億美元,2024財年結束時更是高達35.33萬億美元。

這是什麼概念?光看數字或許有點抽象。形象地說,35.33萬億美元相當於中國、德國、日本、印度、英國五國經濟總量之和,約合每個美國人負債10.48萬美元。或者說,美國聯邦債務規模占GDP的比例已飆升至123%,比國際公認的發達國家公債警戒線要60%高出一倍之多,超過了二戰時期的最高水準。

與此同時,美國政府支付的債務利息也首次突破萬億美元,減去政府投資所得,淨利息支付達到8430億美元,超過軍費,僅次於社保和醫保支出,利息成本占GDP比例達3.93%,創1998年以來最高。換種說法或更能說明問題,以截至11月4日的35.95萬億美元最新債務數據計算,美國政府每天需支付的債務利息就高達24億美元。

美國國會預算辦公室預計,未來十年美國國債規模將超過50萬億美元,占GDP的比例逾122%。到2034年,美債利息支出也將升至1.6萬億美元,未來十年總計將達12.4萬億美元。兩個月前,特朗普的密友埃隆·馬斯克在社交平臺X上發帖驚呼,“按照目前的政府支出速度,美國正迅速走向財政崩潰的邊緣。政府的過度開支是導致通脹的一個關鍵因素。”

美債失控風險依舊很低

與前幾屆大選不同,這次特朗普和賀錦麗均未拿債務問題說事。相反,他們提出的經濟議程只會讓美國政府的債務問題更為嚴重。不管是哪種模型,總的說來,結果均指向特朗普上臺給美國政府債務規模帶來的壓力遠大於賀錦麗。例如,賓州大學沃頓商學院估計,特朗普加征關稅將在10年內使美國聯邦赤字增加3.5至5萬億美元,賀錦麗的經濟計畫也會增加赤字,但增幅不到特朗普的三分之一。

不久前,美國財政部前經濟學家馬克·索貝爾警告,美國必須解決其“龐大的赤字”,才能保持財政政策的可控性。“如果不加以解決,美國國債與GDP之比,以及債務償還成本的上升,預示著美國國內經濟和國際主導地位即將崩潰。”在一片警示聲中,美債是否會崩盤違約呢?客觀而論,這種可能性微乎其微。

首先,得益于美元作為全球最主要的儲備貨幣和結算貨幣,全球各大央行和金融機構大量持有美元,美國政府不僅可以較低利率發行國債,還可用美元還債,有效避免了匯率波動可能造成的損失。目前,美元的使用量遠超其他貨幣,暫時還看不到有哪種貨幣能夠取代美元的霸主地位。與其他國家相比,美國管理債務的優勢得天獨厚。

第二,如果換個角度不單從GDP考量,美國的債務水準恐怕不像許多人想像的那麼糟糕。其一,從美國家庭淨資產總額看,今年6月7日,美聯儲公佈的數據顯示,由於股市創紀錄的漲勢和房地產的上漲,美國家庭淨資產在2024年第一季度增長了3.2%,創下逾160萬億美元的紀錄,差不多是國債規模的5倍。

再如,美國聯邦政府資產雄厚。美聯儲數據顯示,截至2023年末,美國國家淨資產為208.90萬億美元,較上年末淨增13.73萬億美元,同比增長7.0%。如果把35萬億美元的負債放在200多萬億美元的淨資產大盤中衡量,似無理由擔心美國政府的償債能力。

第三,美國國債仍是世界上最安全、流動性最強的資產之一。美國聯邦政府在美國國債中的份額為20%,系最大的單一持有者。美國儲戶、養老金、共同基金和金融機構持有超過40%的美國債務。其他國家則持有不到30%的美國國債,其中最大的外國投資者包括日本、中國和英國,但這些債務並沒有過渡集中在某一個國家,即使因地緣政治關係緊張減持美國國債也難以造成金融動盪。

何況,美國發行債券融得的資金從理論上講會被用於生產性用途,利息支出實際上就是借款成本,GDP增長則代表政府發行債券的“回報率”。只要回報率(經濟增長)大於借款成本(利息支出),就不存在沒有能力償還債務問題。目前,美國經濟增長高於利息支出,且在可預見的將來經濟增長不可能滯後於利息支出,因而無從談起美國國債崩盤引發金融動盪。

綜上所述,美國經濟穩固,有很大的空間縮小財政赤字規模,美國國內外投資者不太可能失去對美債的興趣。長期以來,在大多數年份,美國政府的支出都超過稅收收入,特別是在經濟衰退、戰爭和金融危機之後,稅收收入下降,為穩定經濟,政府不得不大幅增加支出,剛剛過去的新冠疫情就導致了龐大的赤字,但赤字水準一般會隨著危機的緩解而下降。

當然,這並不等於美國政府可以高枕無憂。許多人認為,如果美國聯邦政府的債務超過一個臨界點後繼續增長會產生嚴重後果。賓州大學沃頓商學院預算模型(PWBM)研究團隊去年發表的一份報告指出,鑒於美國的特殊性——尤其是低儲蓄率,金融市場在任何情況下都無法維持在GDP中占比超過200%的債務比率。屆時,穩定債務所需的稅收將非常龐大,從而會拖累經濟。

該商學院項目主任、曾在美國財政部和克利夫蘭聯儲任職、卡托研究所高級研究員傑蓋蒂史·戈卡萊和沃頓商學院教授肯特·斯邁特斯警告,美國政府有約20年時間採取糾正措施削減債務規模。如果錯失機會,即使增加稅收或削減支出,都無法避免某種形式的債務違約。“與僅僅延遲支付的技術性違約不同,這種違約規模將大得多,並將在美國和全球經濟中產生影響。”

確實,要解決債務問題,沒有不涉及削減開支和提高稅收相結合的無痛解決方案,如果不儘早採取糾正措施,拖延得越久,留給美國政府解決債務危機的時間視窗就會更短,補救措施也就會越痛苦。美國國會預算辦公室甚至預測,即使政府違約這樣的災難性後果沒有發生,到本世紀30年代中期,美國聯邦政府的所有收入都將用於社保和債務利息支付,美國政府由於創新投資、應對經濟衰退或下一場疫情等緊急事態的能力將受到限制。

只是,市場普遍認為,這次不管誰勝選,美國都將面臨更嚴重的財政赤字問題。尤其是特朗普勝選,美國的債務問題可能更為嚴峻。2016年特朗普大選作出的102項承諾中,曾信誓旦旦地表示,要在八年內清償19萬億美元國債,結果是任期內國債不僅沒有減少,還逐年增加,膨脹逾三分之一,於2020年10月達到27萬億美元。

令人關注的是,為防止中國等競爭對手投資美國經濟,特朗普還考慮對某些外國投資者購買美債設置徵稅之類的新障礙。屆時,隨著合格買家減少,來自國外的資金大幅下滑,美國財政部為聯邦赤字融資的壓力會更大,將不得不設定更高利率銷售債券,從而增加美國的償債成本。

迄今為止,雖然美債崩盤發生的概率不大,但不能排有朝一日從日益加大的“尾部風險”演變成代價高昂的“極端風險”,並危及美元作為世界主要儲備貨幣的主導地位。即便如此,我們也不能低估美國體制的自我糾錯能力。美國人多批判性思維,善於居安思危,在唱衰自己的過程當中變得更加強大。對外國投資者而言,特朗普,抑或其他任何人,限制競爭對手投資美債的念頭會否付諸行動,以及由此可能帶來的後果值得警惕。